Por João Tiago Andrade e Federico Nin Stern, advogados da Mazutti Ribas Stern – Sociedade de Advogados.

Apesar de tipicamente um contrato, já que opõe um comprador e um vendedor que negociam um determinado objeto, a complexidade em se avaliar o preço do bem transacionado nos contratos de M&A torna este negócio, da pré-negociação ao fechamento, extremamente atípico.

Isto ocorre porque, como regra, o vendedor possui uma visão mais otimista com relação ao empreendimento, e entende que a sua participação societária (que pode ser totalitária, majoritária ou mesmo minoritária) possui um valor maior do que o calculado pelo comprador. Tendo em vista que o processo de valuation de empresas comporta, em determinados casos, critérios de natureza subjetiva, gerando impasses entre as Partes e dificultando a concordância em relação a este elemento, por muitas vezes, a negociação tende a não evoluir.

Deste recorrente obstáculo, por vezes aparentemente intransponível, é que surge a cláusula de determinação contingente do preço, mais comumente conhecida como earn-out.

Através dela, normalmente, as partes concordam um valor “inicial” ao negócio mais próximo ao idealizado pelo comprador, com a condição de que, se, no futuro, a projeção idealizada pelo vendedor, mais otimista, se concretizar, ele receberá uma parcela adicional ao valor “inicial”, com base no delta observado.

Deve-se anotar que a cláusula pode também ser “negativa”, vale dizer: o comprador, no fechamento, pode pagar o preço cheio pretendido pelo vendedor, sob a condição de que, caso não observada a performance por ele estimada, este restitua a diferença, a maior, da sua avaliação. Esta hipótese, contudo, é mais rara, já que um dos atrativos do earn-out é justamente a possibilidade de o comprador financiar o pagamento futuro através dos rendimentos da empresa.

Desta forma, a cláusula, que constitui um verdadeiro negócio autônomo, é construída com a intenção de harmonizar a diferença no preço calculado entre as partes. Essencialmente, ela possui dois elementos: uma meta a ser atingida pela empresa após firmado o deal (também chamada de condição suspensiva); e um prêmio, acionado caso a meta seja atingida (também chamado de preço contingente).

Para a fixação da meta, inúmeros elementos, que deverão ser observados em um prazo fixado de tempo, podem ser considerados e combinados pelas partes, tais como: manutenção de empregados, obtenção de determinada autorização pública, como o registro de uma patente, ou até mesmo o próprio desempenho do mercado como um todo. A meta típica, contudo, é a de “limites financeiros”, normalmente balizada através do crescimento do EBITDA.

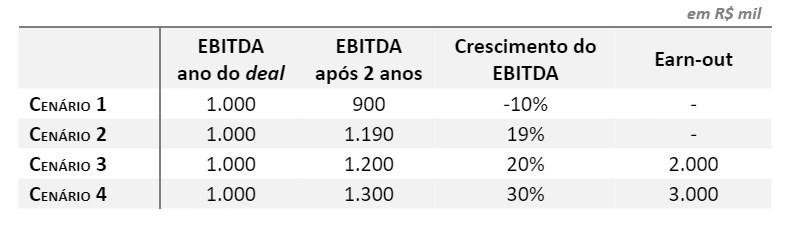

O prêmio, por sua vez, pode ser ou um valor fixo, como a simples diferença a maior calculada pelo vendedor; ou um valor variável, tal como um percentual sobre o EBITDA performado pela empresa objeto da transação ao final do período de vigência da meta. Para ilustrar esta última hipótese, suponhamos a situação em que um vendedor avalie em R$ 10M sua participação, e o comprador em R$ 8M, considerando que, no momento do deal, o EBITDA esteja calculado em R$ 1M. Assim, podem pactuar as partes que se o EBITDA crescer no mínimo 20% em um período de 2 anos, será devido earn-out no montante R$ 1M a cada 10 pontos percentuais de crescimento. Vejamos este exemplo em termos numéricos:

A diferença, anteriormente intransponível, considerando que a simples média aritmética entre os preços, muito provavelmente, não equalizaria as pretensões, como se observa, pode ser harmonizada pela cláusula. Para sua correta mensuração, contudo, requer-se alguns cuidados que devem ser observados pelas partes antes do fechamento do negócio, de forma a evitar futuros litígios, a saber:

- Fixação de um prazo razoável para a ocorrência das metas;

- Regras para controle e auditoria dos números por parte do vendedor;

- Ajuste contábil das contas da empresa, para correta apuração do EBITDA, antes do fechamento do negócio e manutenção do mesmo critério para aferição do cumprimento das metas;

- Utilização de terceiro especializado, com expertise contábil e jurídica, para avaliar o cumprimento das metas, em caso de discordância entre as partes.

Note-se que, apesar do viés colaborativo do earn-out, já que ambos, comprador e vendedor, ambicionam a boa performance do empreendimento, o atingimento das metas dependerá substancialmente da forma com que a empresa será administrada após o fechamento do negócio, e é aqui, precisamente sobre a gestão neste período, que costuma surgir grande parte dos conflitos decorrentes da cláusula.

Para contornar este problema, é comum que o vendedor se mantenha na empresa, seja por interesse do comprador, que pretende utilizar do seu know-how no período de transição, seja por seu próprio interesse, para garantir a implementação de esforços que levem ao atingimento das metas pela empresa.

Considerando este cenário, de convergência sobre o bom desempenho da empresa, mas de divergência na medida em que um não quer pagar e o outro quer receber, na hipótese de manutenção do vendedor na empresa, devem ser tomados alguns cuidados prévios para que tal fato não interfira na condução correta dos negócios – aqui se torna importante um bom acordo de acionistas, no qual devem ser avaliados, dentre outros aspectos, as regras para eleição do conselho de administração e/ou diretoria, direito de veto por parte do vendedor em determinados assuntos e formas alternativas para resolução de conflitos.

Qualquer que seja o caso, independentemente do grau de confiança existente entre as partes, o ajustamento das expectativas é fundamental para afastar a altíssima potencialidade de litígio decorrente do earn-out, e o assessoramento por especialistas é importante para a correta mensuração dos riscos e redação desta cláusula.